TC AMADEUS 8.2 Patchlevel (8) und folgende – Umgang mit der MwSt. Senkung

Vorwort

Die in 6/2020 von der deutschen Bundesregierung beschlossene MwSt. Senkung über einen Zeitraum von 6 Monaten zwischen dem 1.7.2020 und dem 31.12.2020 haben kurzfristige Programmanpassungen in TC AMADEUS erfordert. Die vorgenommenen Änderungen haben den Zweck, TC AMADEUS Anwendern den korrekten Umgang mit der vorübergehenden Änderung des UStG zu ermöglichen. Alle vorgenommenen Anpassungen sind in der Kürze der zur Verfügung stehenden Zeit nach bestem Wissen und unter Rückgriff auf die diesbezüglich zur Verfügung stehenden Umsetzungsrichtlinien* entstanden. Die DATEX verweist in diesem Zusammenhang auch auf ihre AGBs und die bei Erwerb von TC AMADEUS vom Anwender akzeptierten Nutzungsvereinbarungen. Weiterhin möchten wir darauf hinweisen, dass die Ausführungen in diesem Dokument eine Beratung durch Ihre sachverständigen Steuerberater oder Rechtsanwälte nicht ersetzt.

*Das Bundesministerium der Finanzen hat im Juni 2020 im Schreiben 2020/0562372 – Geschäftszeichen III C 2 – S 7030/20/10009 : 004 einen Entwurf für ein begleitendes Schreiben hinsichtlich Umsetzung der befristeten Absenkung des allgemeinen und ermäßigten Umsatzsteuersatzes ab dem 1. Juli 2020 veröffentlicht. In AMADEUS wurden die notwendigen Änderungen auf Basis der in diesem Schreiben getätigten Aussagen vorgenommen.

Auswirkungen der MwSt. Senkung auf die Arbeit mit TC AMADEUS

In TC AMADEUS hat die MwSt.-Senkung Auswirkungen auf folgende Bereiche:

- Gegenüber den Bauherren im Bereich VERKAUF und hier insbesondere im Kaufvertrag

- Gegenüber den Handwerkern und Lieferanten im KOSTENBEREICH und dort insbesondere bei der Erfassung und Bearbeitung von Handwerkerrechnungen

Die nachfolgende Grafik verdeutlicht den Einfluss der MwSt. Senkung auf AMADEUS in den verschiedenen Bereichen:

(1) Auswirkungen im Kostenbereich

Die Senkung der MwSt. hat im Kostenbereich – einmal abgesehen von der absoluten Höhe der anzumeldenden USt.-Beträge – keine direkten Auswirkungen auf die Handhabung von §13bUStG konformen Rechnungen, weshalb im Folgenden darauf auch nicht näher eingegangen wird.

Beschreibung des Problems durch die Senkung der MwSt.:

Im Baugewerbe ist es üblich, dass Leistungen über einen längeren Zeitraum abgerechnet werden (können), es also zu mehreren Rechnungsstellungen pro Gewerk oder Auftragnehmer kommt, die jedoch gemeinsam zu einer Gesamtleistung gehören. Es kann nun also vorkommen, dass die erste Abschlagrechnung mit 19% MwSt. erfasst, die weiteren jedoch mit dem reduzierten Satz von 16%. Dies führt – nicht nur in TC AMADEUS – zu einer uneinheitlichen Darstellung der Bruttowerte, da keine direkte Beziehung in Form eines einheitlich anwendbaren MwSt. Satzes von z.B. 19% zwischen dem Nettoauftragswert und dem Bruttoabrechnungswert mehr existiert,

Beispiel:

Am 1.2.2020 wurde ein Auftrag über EUR 10.000,- zzgl. 19% MwSt. an einen Lieferanten vergeben. Der (damalige) Bruttogesamtwert beläuft sich demzufolge auf EUR 11.900,-

Dieser Lieferant stellt nur folgende Abschlagsrechnungen:

- 1.3.20 AR: EUR 1.000,- zzgl. 19% MwSt. = EUR 190,- = EUR 1.190,-

- 1.4.20 AR: EUR 1.000,- zzgl. 19% MwSt. = EUR 190,- = EUR 1.190,-

- 1.6.20 AR: EUR 1.000,- zzgl. 19% MwSt. = EUR 190,- = EUR 1.190,-

- 1.7.20 AR: EUR 1.000,- zzgl. 16% MwSt. = EUR 160,- = EUR 1.160,-

- 1. 8.20 Schlussrechnung EUR 6.000,- zzgl. 16% MwSt. = EUR EUR 960,- = EUR 6.960,-

Addiert man die Nettowerte, so erhält man nach wie vor einen Gesamtwert von EUR 10.000,-. Addiert man die MwSt, kommt man auf einen Betrag von EUR 1.690,- und damit auf einen Gesamtbruttobetrag von EUR 11.690,- statt dem vertraglich zuerst vereinbarten Wert von EUR 11.900,-. (Zur Info: dieses Beispiel ist FALSCH! So wird es in der Praxis nicht gehandhabt, doch dazu weiter unten mehr).

Dies ist einer von mehreren Effekten, welche die MwSt.-Senkung in der Praxis annehmen kann. Dieser Effekt hat vor allem Auswirkungen auf die statistische Darstellung von Zahlen in TC AMADEUS Berichten wenn in einem Gewerk Rechnungen und Zahlungen mit unterschiedlichen MwSt. Sätzen existieren.

Um derartige Fälle zu vermeiden hat der Gesetzgeber schon sehr lange für die USt.-/Mehrwertsteuer eine Regelung getroffen, welche besagt, wie in einem solchen Fall vorgegangen werden soll.

Laut UstG ist grundsätzlich der Zeitpunkt entscheidend, zu dem der Umsatz ausgeführt wurde – oder einfacher ausgedrückt, die Leistung vollständig erbracht und/oder abgenommen worden ist.

Dieser Zeitpunkt legt damit fest, welcher Steuersatz für die gesamte Leistung, also auch diejenigen (Teil-) Rechnungen und -zahlungen anzuwenden sind, die bereits abgerechnet wurden.

D.h. in der Praxis erfolgt eine Korrektur vergangener Vorgänge und Werte.

Es gilt der Leitsatz: „Der Steuersatz der Schlussrechnung gibt den Steuersatz für alle vorangegangenen Rechnung vor.“

Auf das obige Beispiel hat das die folgenden Auswirkungen:

Die Abschlagrechnungen 1-3 werden nachträglich einem niedrigeren Steuersatz unterworfen. Die Korrektur erfolgt in der Schlussrechnung. Im obigen Fall bedeutet dies, das dem Lieferanten von der Schlussrechnung EUR 90,- zu viel gezahlte MwSt. abgezogen wird.

Trotzdem kann es zu einer statistischen Abweichung zwischen abgerechnetem und vertraglich vereinbartem Wert kommen. Der Grund dafür ist, dass z.B. – siehe obiges Beispiel – ein Vertrag mit 19% abgeschlossen wurde, aber mit 16% schlussgerechnet wird. Damit existiert (ausschließlich in der Bruttoansicht) eine Differenz in Höhe des MwSt.-Unterschieds. Die Nettoansichten sind aus statistischer Sicht unproblematisch.

Lösung des MwSt. Problems durch die Senkung der MwSt. auf 16% im Kostenbereich von TC AMADEUS in der Praxis

Das Umsatzsteuergesetz (UStG) bestimmt, das der anzuwendende Steuersatz vom Zeitpunkt der Leistungserbringung abhängt. Anzahlungen sichern laut Gesetz keinen Steuersatz. Durch diese Regelung kann es bei der Erfassung von Lieferantenrechnungen mit ausgewiesener MwSt. in der täglichen Anwendung zu den in untenstehender Grafik gezeigten Fällen kommen.

Interessant in Bezug auf die MwSt.-Senkung sind in nachfolgender Grafik nur die Fälle, bei denen Rechnungen zumt Teil zwischen dem 01.07.2020 und dem 31.12.2020 (rot hinterlegter Bereich) gestellt werden, da es hier innerhalb eines Leistungsverhältnisses zu Rechnungen/Zahlungen mit verschiedenen MwSt.-Sätzen kommen kann. Nach Fertigstellung der Leistung wird die USt. fällig, und zwar zu dem Steuersatz, welcher zu diesem Zeitpunkt gültig ist.

MERKE: Die Schlussrechnung bestimmt den MwSt.-Satz für alle vorangegangenen Rechnungen!

In AMADEUS wurde der oben gezeigte Ansatz dadurch umgesetzt, dass durch die Erfassung einer Schlussrechnung für ein Gewerk in AMADEUS in den notwendigen Fällen eine automatische Korrektur erfolgt.

MERKE: Nur durch die Erfassung einer Schlussrechnung ist eine MwSt. Korrektur für ein Gewerk möglich!

TC AMADEUS ist auf die Schlussrechnung angewiesen um zu erkennen, dass eine Leistung vollständig erbracht ist. Die Schlussrechnung ist sozusagen das Signal für das Programm, um festzulegen welcher MwSt. Satz für alle vorangegangenen Rechnungen zur Anwendung kommen soll.

Erfassung einer Schlussrechnung mit oder ohne Korrektur der MwSt.

Eine Schlussrechnungserfassung wird wie bekannt durchgeführt (Details siehe Anwenderhandbuch AMADEUS)

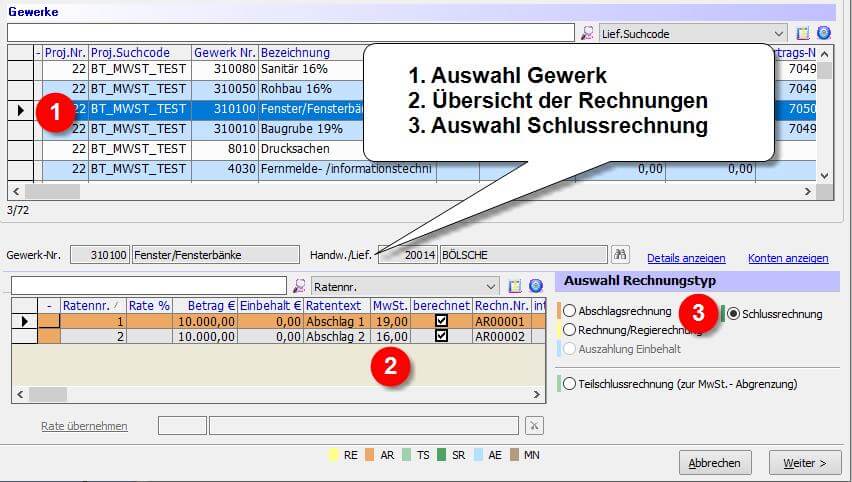

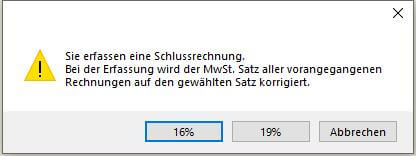

TC AMADEUS erkennt im Zeitraum der MwSt.-Senkung automatisch, dass ev. im Vertrag oder vorangegangenen Rechnungen abweichende MwSt.-Sätze zur Anwendung kamen und zeigt den folgenden Hinweis.

Die Entscheidung, welcher MwSt. Satz zur Anwendung kommt, liegt beim Anwender, da sich diese Entscheidung nicht automatisieren lässt.

In der Übersicht lässt sich erkennen, dass hier ein Gewerk, auf welches Abschläge mit verschiedenen MwSt.-Sätzen erfasst wurde, schlussgerechnet wird.

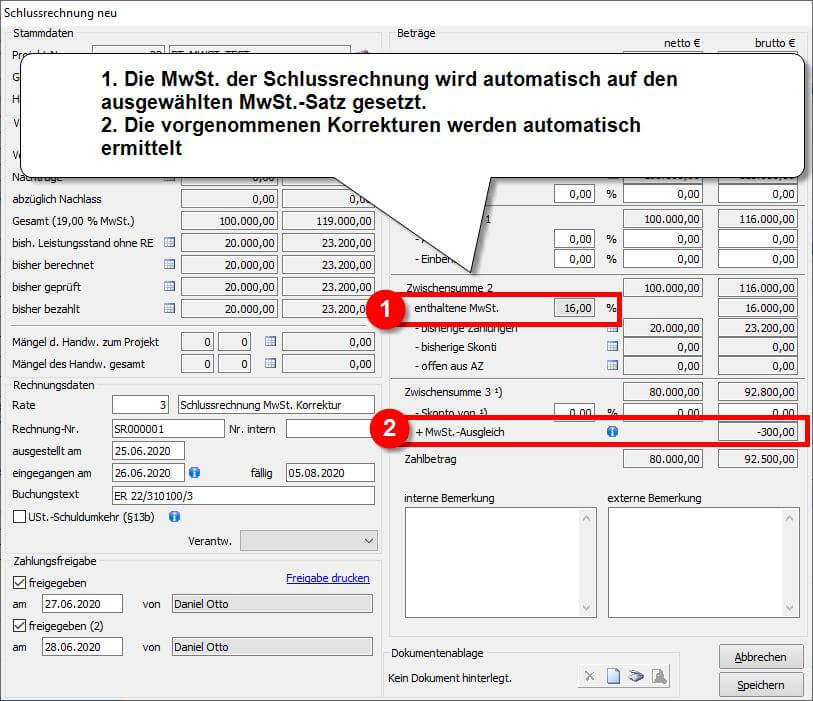

Die notwendigen Korrekturen werden innerhalb der Schlussrechnung automatisch vorgenommen:

Alle weiteren Funktionen der Schlussrechnung sowie die anschließende Zahlung werden wie gewohnt durchgeführt.

Vorgehensweise bei der Verrechnung von Materialkosten bei der Erfassung einer Handwerkerrechnung

Grundsätzlich erfolgt die Erfassung und Verrechnung von Materialkosten wie bisher. Hervorhebenswert bzw. problematisch dabei ist die Situation, dass es vorkommen wird, dass von einer Handwerkerrechnung (welche mit 16% erfasst wird) Materialrechnungen mit abweichenden MwSt.-Sätzen – also mit 19% – abgezogen werden. Wir haben es hier mit einer Mischung von MwSt.-Sätzen in einem Leistungsverhältnis zu tun.

(2) Auswirkungen bei Kaufverträgen mit ausgewiesener MwSt. (Werkverträge)

In Werkverträgen werden Rechnungen an Kunden mit ausgewiesener MwSt. gestellt.

Grundsätzlich liegt hier die gleiche Situation vor, wie oben für den Kostenteil beschrieben: die Schlussrechnung entscheidet über den für alle Rechnungen im Abrechnungszeitraum anzuwendenden MwSt.-Satz.

Das Umsatzsteuergesetz (UStG) bestimmt, das der anzuwendende Steuersatz vom Zeitpunkt der vollständigen Leistungserbringung / Abnahme abhängt. Anzahlungen sichern laut Gesetz keinen Steuersatz. Durch diese Regelung kann es bei der Stellung von Rechnungen an Kunden und Bauherren mit ausgewiesener MwSt. in der täglichen Anwendung zu den in unten stehender Grafik gezeigten Fällen kommen.

Interessant in Bezug auf die MwSt.-Senkung sind in nachfolgender Grafik nur die Fälle, bei denen Rechnungen zwischen dem 1.7.2020 und dem 31.12.2020 (rot hinterlegter Bereich) gestellt werden, da es hier innerhalb eines Leistungsverhältnisses zu Rechnungen/Zahlungen mit verschiedenen MwSt.-Sätzen kommen kann. Nach Fertigstellung der Leistung wird die USt. fällig, und zwar zu dem Steuersatz, welcher zu diesem Zeitpunkt gültig ist.

MERKE: Die Schlussrate bestimmt den MwSt.-Satz für alle vorangegangenen Rechnungen und somit für die gesamte Abrechnung!

In AMADEUS wurde der oben gezeigte Ansatz dadurch umgesetzt, dass durch die Stellung einer Schlussrechnung für einen Kaufvertrag in AMADEUS in den notwendigen Fällen eine automatische Korrektur erfolgt.

MERKE: Nur durch die Erzeugung einer Schlussrechnung ist eine MwSt. Korrektur für einen Kaufvertrag möglich!

AMADEUS ist auf die Schlussrechnung angewiesen um zu erkennen, dass eine Leistung vollständig erbracht ist. Die Schlussrechnung ist sozusagen das Signal für das Programm um festzulegen welcher MwSt. Satz für alle vorangegangenen Rechnungen zur Anwendung kommen soll.

Erzeugung einer Abschlagsrechnung mit oder ohne Anpassung der MwSt.

Bei der Erzeugung von Abschlagsrechnungen kann der Anwender entscheiden (unabhängig vom im Kaufvertrag geschlüsselten MwSt.-Satz) welcher Satz in der aktuellen Rate zur Anwendung kommen soll. Dies erlaubt ein großes Maß an Flexibilität, da damit z.B. auch im Januar 2021 noch Rechnungen für das Vorjahr mit der da gültigen MwSt. generiert werden können.

Der Rechnungsstellungsvorgang läuft in gewohnter Weise ab, jedoch ist auf der folgenden Maske eine Anpassung des MwSt. Satzes möglich: Je nach dem ob MwSt.-Ausgleich aktiviert ist oder nicht wird der MwSt.-Satz geändert.

Dieses Beispiel zeigt einen Kaufvertrag mit 19% MwSt.. Wird der Ausgleich aktiviert, setzt TC AMADEUS den Steuersatz für die aktive Rechnung auf den reduzierten Satz, bleibt die Option deaktiviert, wird die Rate mit 19% berechnet. Die Werte werden ohne Änderung der Word-Vorlagen direkt in das Dokument übernommen.

OHNE MwSt.-Ausgleich bleibt es bei den im Vertrag eingestellten Werten:

Erzeugung einer Schlussrechnung mit oder ohne Korrektur der MwSt.

Die Schlussrechnung wird, wie bekannt, mit TC AMADEUS erzeugt (Details siehe Handbuch von TC AMADEUS).

In der Vorschau kann man die Option „MwSt.-Ausgleich“ setzen, welche automatisch eine eventuell notwendige Korrektur der vorangegangenen Rechnungen vornimmt.

Alle weiteren Schritte sind identisch mit der bekannten Vorgehensweise.

Einstellungen in Zusammenhang mit der MwSt.-Senkung

Einstellungen in den Programmparametern

Mit Installation des Patch für die MwSt.-Senkung stehen neue Programmparameter zur Verfügung. Sie finden diese unter „Sonstiges“ -> „Parameter“ gleich unten rechts auf der ersten Seite „Parameter 1“.

Sinnvolle Werte werden bereits mit der Installation des Patch hinterlegt, bei Bedarf können die Werte angepasst werden um z.B. Übergangsphasen am Jahresende zu verlängern.

In dem unten stehenden Screenshot wurde der allgemeine MwSt.-Satz nicht geändert. Die Umstellung des allgemeinen MwSt.-Satz erfolgt in AMADEUS aus Vertragsebene. Die hier angegebenen 19% bzw. reduzierten 16% sollten so belassen werden.

Sonderfälle und Lösungsvorschläge in Zusammenhang mit der MwSt.-Senkung

MwSt.-Korrektur der Materialkosten bei gemischten MwSt.-Sätzen

Bei Gewerken, von denen während der Rechnungserfassung vom TC-Partner verauslagte Materialkosten verrechnet werden sollen, kann es notwendig werden, MwSt.-Korrekturen manuell vorzunehmen.

Beispiel: Von einer Handwerkerrechnung sollen 2 Materialrechnungen über je EUR 1.000,- abgezogen werden. Eine Materialrechnung wurde mit einem MwSt.-Satz von 16%, die andere mit einem MwSt.-Satz von 19% erfasst und bezahlt. Die jetzt erfasste Eingangsrechnung wird mit einem Satz von 16% erfasst. Die beiden abzuziehenden Rechnungen müssen einen einheitlichen MwSt.-Satz mit der Handwerkerrechnung aufweisen. Um dies zu erreichen, kann man eine Korrekturbuchung wie im Screenshot gezeigt durchführen. Das hat zur Folge, dass der Zahlbetrag für den Handwerker steigt. Der Handwerker bekommt eine MwSt.-Gutschrift.

Bild 1: Die zwei zu verrechnenden Materialrechnungen OHNE Korrektur:

Bild 2:Die zwei zu verrechnenden Materialrechnungen MIT Korrektur:

Die vorzunehmende MwSt.- Korrektur für die Materialrechnungen wird sinnvollerweise erst mit der Schlussrechnung des Handwerkers vorgenommen.

Man könnte zwar auch bei jeder vorangegangenen Rechnung Korrekturen durchführen, was aber letztlich nichts am Gesamtergebnis ändert. Aus diesem Grund ist es eine Vereinfachung die Gesamtkorrektur einmalig mit der Schlussrechnung vorzunehmen.

Das Beispiel bildet den aktuellen Fall der MwSt.-Senkung ab – simultan wird dies ab 1.1.2021 auch für MwSt.-Nachforderungen angewendet. D.h. es werden keine negativen Beträge als Materialkosten, sondern umgekehrt positive Beträge, manuell hinzugebucht.